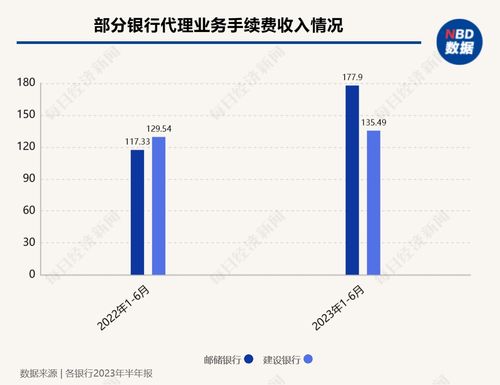

一則關(guān)于“最大保險代理持牌”的消息引發(fā)業(yè)界關(guān)注,背后主角正是中國郵政。作為國內(nèi)網(wǎng)點覆蓋面最廣的傳統(tǒng)機構(gòu),郵政在保險代銷領(lǐng)域的一舉一動,都牽動著整個市場的神經(jīng)。數(shù)據(jù)顯示,今年上半年,郵政代理保險業(yè)務(wù)收入為41億元,這一數(shù)字雖然依然可觀,但與兩年前相比卻已大幅下滑60%。這背后,不僅折射出保險代銷市場的深刻變局,也揭示出傳統(tǒng)渠道在數(shù)字化轉(zhuǎn)型與監(jiān)管趨嚴雙重壓力下的轉(zhuǎn)型陣痛。

郵政保險代銷業(yè)務(wù)曾一度是行業(yè)的“現(xiàn)金牛”。憑借遍布城鄉(xiāng)的實體網(wǎng)點與深厚的客戶信任基礎(chǔ),郵政為保險公司尤其是壽險公司提供了難以替代的觸達通道。在保險業(yè)高速增長期,簡單、高現(xiàn)金價值的躉交產(chǎn)品通過郵政渠道迅速鋪開,帶來了可觀的中間業(yè)務(wù)收入。隨著市場環(huán)境的變化,這條曾經(jīng)暢通的“高速路”正面臨越來越多的減速帶。

收入下滑的背后,是多重因素交織的結(jié)果。嚴監(jiān)管是直接驅(qū)動力。監(jiān)管機構(gòu)持續(xù)強化對保險銷售行為的規(guī)范,明確要求“保險姓保”,壓降中短期儲蓄型產(chǎn)品規(guī)模,引導(dǎo)行業(yè)回歸保障本源。郵政代銷的主力產(chǎn)品——短期躉交理財型保險首當(dāng)其沖,規(guī)模大幅收縮。客戶需求與市場環(huán)境已然生變。在利率下行、資管新規(guī)打破剛兌的背景下,消費者對保險產(chǎn)品的認知從“高息儲蓄”轉(zhuǎn)向風(fēng)險保障與長期規(guī)劃,對銷售人員專業(yè)性要求提高,傳統(tǒng)“坐商”式、以關(guān)系營銷為主的模式遭遇挑戰(zhàn)。數(shù)字化浪潮沖擊了線下網(wǎng)點的流量。線上平臺、專業(yè)中介機構(gòu)以及保險公司自營渠道的崛起,分流了部分客戶,尤其是年輕客群。

41億元的收入和正式持牌也表明,郵政的保險代理業(yè)務(wù)遠未到終局,而是進入了深度調(diào)整與轉(zhuǎn)型升級的新階段。持牌經(jīng)營意味著郵政的代理業(yè)務(wù)將更加規(guī)范化、專業(yè)化,納入統(tǒng)一的金融監(jiān)管框架,這有助于長遠健康發(fā)展。面對挑戰(zhàn),郵政體系也在積極求變:一是優(yōu)化產(chǎn)品結(jié)構(gòu),從單純追求規(guī)模的躉交產(chǎn)品,向期交保障型、長期儲蓄型產(chǎn)品轉(zhuǎn)型,提升業(yè)務(wù)價值;二是加速線上線下融合,利用線下網(wǎng)點信任優(yōu)勢,結(jié)合線上工具提升服務(wù)效率和客戶體驗;三是強化人員培訓(xùn),提升一線員工的金融素養(yǎng)與合規(guī)銷售能力,向顧問式營銷轉(zhuǎn)型。

郵政的境遇是整個保險代理渠道變遷的一個縮影。它表明,無論是傳統(tǒng)巨頭還是新興力量,依靠單一渠道、單一產(chǎn)品“躺贏”的時代已經(jīng)過去。保險代銷的核心競爭力將取決于能否真正以客戶為中心,提供專業(yè)、精準(zhǔn)、有溫度的綜合金融服務(wù)解決方案。對于郵政而言,龐大的實體網(wǎng)絡(luò)與品牌信譽仍是其獨特優(yōu)勢,如何將這份優(yōu)勢與專業(yè)化、數(shù)字化能力深度融合,將決定其能否在行業(yè)洗牌中重塑競爭力,找回增長的新路徑。上半年的41億元,或許正是這場深刻轉(zhuǎn)型中的一個階段性坐標(biāo)。